個人事業主・自営業のふるさと納税 限度額

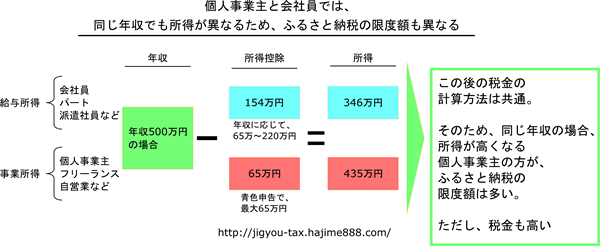

個人事業主(自営業・フリーランス)のふるさと納税の限度額は、 会社員と同じ年収の場合、少し多くなります。これは、所得控除の金額が個人事業主と会社員で異なるため、 同じ年収でも税金の額が異なるためです(個人事業主の方が税金が高くなります)。

ここでは、個人事業主(自営業・フリーランス)のふるさと納税の限度額を調べる方法と、 年収に応じたシミュレーション結果を紹介しています。

個人事業主のふるさと納税限度額 計算

個人事業主のふるさと納税の限度額は、 同じ年収でも会社員とは異なります。

これは、所得控除の金額が、 会社員の場合、年収に応じて65万円~220万円である一方、 個人事業主は0~65万円(最大、青色申告特別控除の場合)と、 会社員と比較すると少ないためです。

具体的には(上記図ご参照)、年収500万円の場合、 会社員は所得控除154万円が適用(減額)され、所得346万円に対して税額計算が行われるのに対して、 個人事業主の場合、所得控除65万円が適用(減額)され、 所得435万円に対して税額計算が行われます。

(この所得から、基礎控除、扶養控除、社会保険料控除などが減額された金額に対して、 所得税、住民税の計算が行われますが、この計算に会社員と個人事業主の差異はありません。)

その結果、同じ年収でも、計算の元となる所得が大きい個人事業主の方が、 所得税・住民税は高くなります。

また、総務省のサイトをはじめ、 ふるさと納税の限度額は、会社員の年収を基準に掲載されています。

そのため、個人事業主(自営業、フリーランス)のふるさと納税の限度額を知るには、 個人事業主の年収を、会社員の年収に直す必要があります。

ご自身で計算方法を確認したい場合、 上記「給与所得に換算した時の年収」に対して、 下記備考欄や国税庁の「給与所得控除金額」を適用した結果が、 上記「所得(事業所得)」になることをご確認下さい。

また、ふるさと納税した金額は、 確定申告B用紙の2箇所に正しく記載しないと、 所得税、住民税から減額されません。

詳しくは、 個人事業主 ふるさと納税と確定申告 記載方法と注意点をご参照下さい。

※備考:

国税庁「No.1410 給与所得控除」、平成29年分の給与所得控除の計算式(下記)をもとに、 給与等の収入金額(年収)を逆算しています。

平成29年分

| 給与等の収入金額 | 給与所得控除額 |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

| 先頭へ |

| メニュー・目次一覧へ |