フリーランスが転職すべき年齢(年収を最大化する)

ITフリーランスとして60歳まで働くことは、 年齢的に厳しい、と考える人は少なくありません。これは希望した案件が、 年齢を理由に断わられたり、 周りの技術革新についていくことが難しくなるなるためです。

しかし、それ以上に、 ITを含め、フリーランスには転職に適した年齢があります。

これは、ITフリーランスはある年齢を境に、 平均的な会社員(※)よりも年収が低くなり、 結果、圧倒的に生涯収入が少なくなってしまうからです。

例えば、月額単価40万円、年収480万円のフリーランスの場合、 わずか24歳で、「将来分込の手取り年収(※当サイト造語 以下説明あり)」で会社員より低くなってしまうため、 24歳が転職の適齢期となっています。

ここでは、ITフリーランスの人が、 生涯年収という視点から、生涯年収を最も多くするためには、 いつ頃、会社員、正社員に転職するのが良いかについて、検証しています。

フリーランス・会社員 本当の手取り額(生涯年収の考え方)

フリーランスは会社員と比較すると年収が高い、 とみなされがちですが、実際は全く異なります。会社員は、フリーランスにはない、 「退職金」と「老齢厚生年金」という将来会社・政府から貰えるお金があります。

この将来会社から貰えるお金を、 現在は会社、政府に貯金していると考え、 手取り額に加算しているのが「将来分込の手取り年収」です。

この「将来分込の手取り年収」とうい考え方にした場合、 同じ年収では、会社員の方が手取り額は圧倒的に多くなります。

将来分込の手取り年収比較(年収320万円の場合)

| 会社員 | フリーランス | |

| 年収 | 3,200,000 | 3,200,000 |

| 健康保険料(※1) | 142,400 | 401,954 |

| 介護保険料(※2) | 0 | 0 |

| 厚生年金(国民年金)(※3) | 290,912 | 195,120 |

| 所得税(※4) | 62,300 | 78,600 |

| 住民税(※5) | 132,500 | 164,900 |

| 個人事業税(※6) | 0 | 15,000 |

| 手取り | 2,571,888 | 2,344,426 |

| --------------------------- | ||

| 退職金という会社への貯金(※) | +266,667 | 0 |

| 老齢基礎年金(国民年金)という政府への貯金(※) | +351,045 | +351,045 |

| 老齢厚生年金という政府への貯金(※) | +315,706 | 0 |

| 会社・政府貯金を含めた将来分込の手取り年収(※) | 3,505,306 | 2,695,471 |

上記の様に、確定申告や給与明細に掲載される「手取り額」では、 その差はわずか227,462円(2,571,888円-2,344,426円)であるものの、 「将来分込の手取り年収」を考慮すると、 その差は809,835円(3,505,306円-2,695,471円)となります。

この会社員とフリーランスの「将来分込の手取り年収」の差は、 年収が高くなるほど大きくなります。

将来分込の手取り年収とは・・・(当サイト造語)

会社員は厚生年金保険料を毎月支払いますが、 この厚生年金保険料は、将来、年金(老齢基礎年金+老齢厚生年金)として、 受領することができます。また、会社員の場合、 定年時には退職金を受け取ることができます。

これら、年金と退職金を、 将来受け取ることができる貯金であり、会社、政府に毎年貯金していると考えると、 会社員の手取り額は、

会社員の将来分込の手取り年収=手取り額+年金(老齢基礎年金+老齢厚生年金)+退職金

と考えることができます。

これら計算方法については、将来分込の手取り年収の計算方法をご参照下さい。

一方、フリーランスは、 会社員と比較すると、 老齢厚生年金、退職金がなく、国民年金しかありません。そのため、

フリーランスの将来分込の手取り年収=手取り額+国民年金となります。

この将来貰える年金と退職金を その年の年収ごとに計算し、反映した年収が「将来分込の手取り年収」です。(当サイトの造語のため、 世間では通用しませんのでご注意下さい)

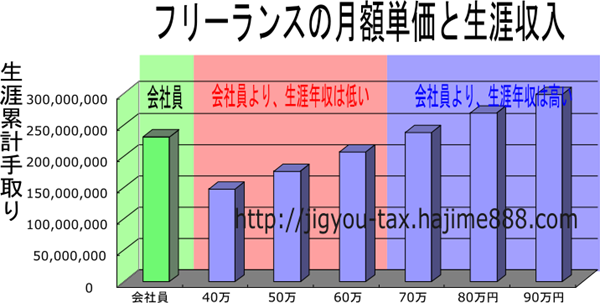

フリーランスが転職すべき年齢、月額単価別

「将来分込の手取り年収」は、 ある年齢を境に、平均的な会社員(41歳、年収575万円 ※)に抜かれてしまいます。そのため、この「将来分込の手取り年収」が平均的な会社員(※)に抜かれる年齢ごろが、 最も生涯の累計手取り額を多くする転職時期といえます。 (転職以外に案件単価を上げることでも可能)。

平均的な会社員について:

国税庁が発表している「民間給与実態統計調査結果」(平成27年度)、 IT・SEなどの情報通信業の平均年収575万円(平均年齢:41歳)を元に、 以下の内容で計算しています。

入社直後の年収320万円(20万円×12ヶ月+賞与4ヶ月)、 毎年127,500円昇給し、 41歳575万円、60歳817万円程度とし、 おのおのの年収に応じた社会保険料、税金、貰える年金、貰える退職金から「将来分込みの手取り年収」を計算しています。

詳しい計算方法は、備考(会社員の社保・税金)をご参照下さい。

フリーランスの将来分込の手取り年収は、 40歳を境に、介護保険料が課せられるため、少し下がります。

例えば、 平均月額単価が50万円(額面年収600万円)のフリーランスの場合、 見かけ上の額面年収は30歳の平均的な会社員(額面年収434万円)よりも 166万円(600万円-434万円)も多くなっています。

しかし、手取り額では、個人事業主、フリーランスに課せられる高い健康保険料と税金により、 その差はわずか67万円となります。

そして、 年金や退職金という貯金を考慮した「将来分込の手取り年収」では、 会社員(4,596,858円)の方が、ITフリーランス(4,484,144円)よりも、 多くの収入があることがわかります。

そのため、平均月額50万円のITフリーランスの場合、 それ以上、案件単価(月額単価)が上がらないようなら、29歳~30歳が転職のピークと言えます。

30歳の平均的な会社員とフリーランス(額面年収600万円/月額単価50万円)の将来分込の手取り年収

| 会社員 | フリーランス | |

| 年収 | 4,347,500 | 6,000,000 |

| 健康保険料(※1) | 193,464 | 720,381 |

| 介護保険料(※2) | 0 | 0 |

| 厚生年金(国民年金)(※3) | 395,231 | 195,120 |

| 所得税(※4) | 99,400 | 383,300 |

| 住民税(※5) | 204,800 | 413,100 |

| 個人事業税(※6) | 0 | 155,000 |

| 手取り | 3,454,605 | 4,133,099 |

| --------------------------- | ||

| 退職金という会社への貯金(※) | +362,292 | 0 |

| 老齢基礎年金(国民年金)という政府への貯金(※) | +351,045 | +351,045 |

| 老齢厚生年金という政府への貯金(※) | +428,916 | 0 |

| 会社・政府貯金を含めた将来分込の手取り年収(※) | 4,596,858 | 4,484,144 |

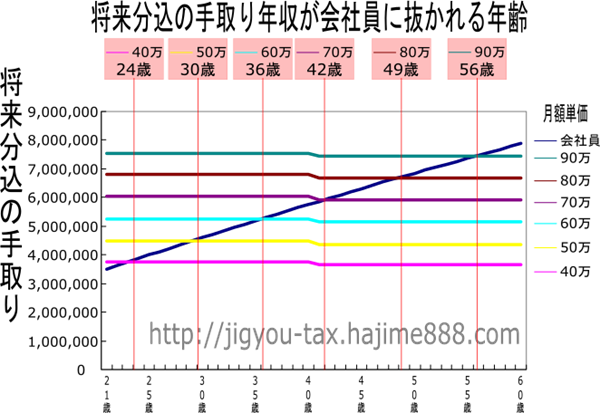

フリーランスの将来分込みの手取りのピーク年齢

|

遅くとも転職すべき時期・年齢

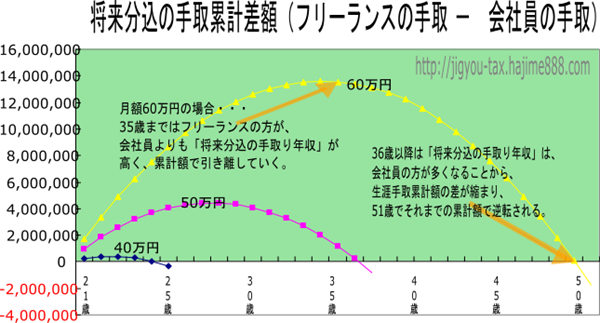

遅くとも転職すべき時期・年齢とは、 21歳からの「将来分込の手取りの累計額」が、平均的な会社員(※)に追い抜かれれてしまう年齢です。フリーランスの「将来分込の手取り年収」は、 若い時期は案件単価(月額)の高さから、 平均的な会社員(※)よりも多く貰えますが、 案件単価に変化がない場合、 ある年齢をピークに(上記ご参照)、じょじょに追いつき、追い越されます。

平均単価60万円の場合、「将来分込の手取り年収」が高いため、 35歳までは、平均的な会社員よりも累計額で引き離して行きます。

しかし、36歳から「将来分込の手取り年収」で逆転されるため、 それまで勝(まさ)っていた累計額を徐々に取り崩し、 51歳では、平均的な会社員(※)よりも少なくなってしまいます。

また、平均単価50万円では38歳、平均単価40万円では26歳で累計額が下回ってしまうため、 平均的な会社員(※)と同じ程度、少なくとも下回らないための生涯収入にするには、 遅くとも若い時代にリードした貯金を取り崩し切る前に、 転職した方が良さそうです。

フリーランスの将来分込みの手取り累計額が抜かれてしまう年齢と生涯の手取り収入の差

|

また、平均的な会社員と同じ程度の生涯年収にする月額単価については、SE・IT業 フリーランスと会社勤め 年収比較をご参照下さい。

転職ではなく、節税で備える

フリーランスや個人事業主のために用意された、退職金制度、年金上乗せ制度もいくつか存在します。これらは「所得控除の対象」となるため、 税金を安く、将来貰える年金を掛け金以上に多くすることができます。

詳しくは、 自営業(個人事業主)の節税対策 をご参照下さい。

※備考:

■将来分込の手取り年収の計算方法

- 退職金・・・40年(21歳~60歳)勤務した場合の満額退職金の平均額が40ヶ月(※7)であることから、

1年あたり1ヶ月の退職金がでる(40ヶ月÷40年)と想定し、

その年の年収÷12ヶ月(=月額給与)を「退職金という貯金」として加算しています。

- 老齢基礎年金(国民年金)・・・65歳から年額780,100円(平成28年度の額)貰えること、

また、日本人の平均寿命が83歳のため、合計18年間で総額「780,100円/年×18年」貰えると想定し、

この総額を勤労期間40年を掛けて毎年貯金しているとし、

一年あたり351,045円(780,100円/年×18年)÷40年)加算しています。

- 老齢厚生年金・・・厚生年金保険料の報酬比例部分(毎月納めた厚生年金保険料に比例)。

加入期間に応じて最大480ヶ月(40年分)を65歳~83歳(日本人の平均寿命)まで毎年貰えることから、 平成15年以降加入の報酬比例部分の計算式を適用し、 その年の会社員の年収÷12ヶ月(=標準報酬)×5.481/1,000×18年(65~83歳)として加算しています。

- 国税庁が発表している「民間給与実態統計調査結果」(平成27年度)によると、

IT・SEなどの情報通信業の平均年収は、575万円(平均年齢:41歳)になっています。

この年収を元に、 21歳入社時の年収を320万円(20万円×12ヶ月+賞与4ヶ月)、毎年127,500円昇給するとすると 41歳時に575万円、60歳定年時に8,172,500円の額面年収となります。

上記を元に、各年齢の年収から、 健康保険料、介護保険料、厚生年金保険料、所得税、住民税、手取り額を計算し、 上記の将来貰える年金、退職金を加算しています。

社会保険料や税金の詳しい計算方法は下記をご参照下さい。

※1健康保険、2介護保険:

- 健康保険料、介護保険料は、IT業の人が多く加入する「TJK(東京都情報サービス産業健康保険組合)」(平成28年)の値を参考にしています。

- 保険料率は健康保険料:4.45%(被保険者負担額)、介護保険料:0.67%(被保険者負担額)で計算しています。

- 厚生年金保険料率は平成28年度分:18.182%÷2(折半額)で計算しています。

- 所得税には、復興所得税は含まれていません。

- 所得控除に利用した数字について、社会保険料と本人基礎控除のみ(38万円)で計算しています。

- 所得控除に利用した数字について、社会保険料と本人基礎控除のみ(33万円)で計算しています。

- 住民税の税率は10%(市民税:6%、県民税:4%)で計算しています。

- 住民税の均等割り額は5,500円(市民税:3,500円、県民税:2,000円)で計算しています。

- 住民税の計算に用いられる所得税との調整差額を1,500円としています。

※1:健康保険料、※2:介護保険料

- 健康保険料は、全国の健康保険料の中で、 比較的中位に属する京都市(平成28年分)の健康保険料率、介護保険料率で計算しています。

- 国民年金は、平成28年分の1か月あたり国民年金保険料(16,260円×12ヶ月)としています。

- 所得税には、復興所得税は含まれていません。

- 前年支払った社会保険料は今年度と同額、人的控除は本人基礎控除のみ(38万円)で計算しています。

- 青色申告特別控除(65万円)とし、個人事業主 税金/社会保険料計算シュミレーションから算出しています。

- 前年支払った社会保険料は今年度と同額、人的控除は本人基礎控除のみ(33万円)で計算しています。

- 住民税の税率は10%(市民税:6%、県民税:4%)で計算しています。

- 住民税の均等割り額は5,500円(市民税:3,500円、県民税:2,000円)で計算しています。

- 住民税の計算に用いられる所得税との調整差額を1,500円としています。

- 個人事業税の税率は5%(IT業に当てはまる)で計算しています。

| 先頭へ |

| メニュー・目次一覧へ |