住民税の税率と計算方法

住民税が高い、現在住んでいる地域の住民税が以前住んでいた地域と比較すると高い、 という声が稀にありますが、住民税には地域差がほとんどありません。住民税が高い自治体については、住民税 高い自治体(市区)ランキングをご参照下さい。

ただし、個人事業主は給与所得者(会社員やパート、アルバイトなど)と比較すると、 経費計上の方法が給与所得者とは異なるため、 住民税の負担額が比較的多くなる傾向にあります。

住民税の計算式は全国同じ

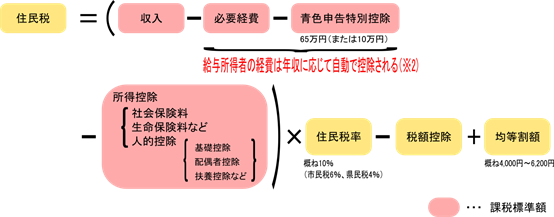

住民税の計算式は自治体によらず全国同じです。課税標準額に住民税率(概ね10%)を乗じ、均等割額(収入によらない定額、概ね4,000円~6,200円)を加算します。

住民税率と均等割額

住民税の税率は全国どこも概ね10%(市民税6%、県民税4%)です。均等割額も4,000円~6,200円と大きな差はありません。

※ご注意:住民税率および均等割額は住民税 高い自治体(市区)ランキングを参照しています。

住民税の計算式は同じだが、個人事業主は少し高くなる

個人事業主と給与所得者(会社員、パート、アルバイトなど)では、 控除できる必要経費に大きな違いがあります。そのため、脱サラや副業で個人事業主を始める場合、住民税額が給与所得時と比較すると比較的高額になりがちです。

住民税の計算式 詳細

| 内容 | 給与所得者 (会社員、パート、アルバイトなど) |

個人事業主 | |

| + | 収入(経費控除前) | 給与支給額 (社保、税金控除前の額) |

売上 |

| - | 必要経費 | 給与収入額に応じて、みなし経費として自動で控除される。 領収書不要。 みなし経費額(試算)

|

事業を営むために実際に掛った費用で原則領収書が必要。 その他申告方法により、最大65万円を経費計上できる。

|

| - | 所得控除額 |

前年に支払った健康保険料や生命保険料、また人的控除が含まれる。

|

|

| × | 税率 | 市民税(※原則6%) 県民税(※原則4%) ※各自治体に適用される税率については、住民税高い自治体(市、区)をご参照下さい。 |

|

| - | 税額控除等 |

所得税と住民税の人的控除(基礎控除、配偶者控除、扶養控除など)の差の調整額。 (例).基礎控除の場合2,500円(所得税:38万円-住民税:33万円×5%) (その他、外国人や配当所得、寄付金なども含まれる。) |

|

| + | 均等割額 | 市民税(※3,000~4,400円) 県民税(※1,000~2,700円) ※平成26年度(2014年度)分の場合。各自治体に適用される均等割額については、住民税高い自治体(市、区)をご参照下さい。 |

|

図1:給与所得者に適用される「必要経費」

| 給与等の収入金額 | 自動で控除される必要経費 |

| 180万円以下 | 収入金額×40% (※65万円に満たない場合は65万円) |

| 180万円超~360万円以下 | 収入金額×30%+18万円 |

| 360万円超~660万円以下 | 収入金額×20%+54万円 |

| 660万円超~1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超~1,500万円以下 | 収入金額×5%+170万円 |

| 1,500万円超 | 245万円(上限) |

| 先頭へ |

| メニュー・目次一覧へ |