個人事業税の税率と計算方法

個人事業主にかかる税金は、所得税、住民税以外に、個人事業主のみに課せられる「個人事業税」の義務が発生します。個人事業税は、個人で事業を行っている人に対して各県が課税する税金です。

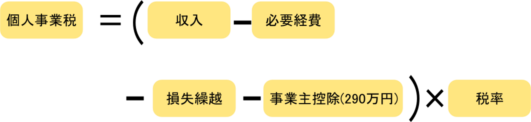

所得がおおよそ290万円を超えた場合に発生します。

個人事業税には青色申告特別控除(65万円または10万円)が適用されないため、注意が必要です。

個人事業税の税率

| 区分 | 適用される税率 | 事業の種類 |

| 第一種事業 | 5% | 物品販売業、不動産貸付業、運送業、請負業、駐車場業、飲食店業、その他の営業等 |

| 第二種事業 | 4% | 畜産業、水産業、薪炭製造業(主として自家労力を用いて行うものを除く) |

| 第三種事業 | 5% | 医業、歯科医業、弁護士業、税理士業、コンサルタント業、デザイン業、理・美容業、クリーニング業、その他自由業等 |

| 3% | あん摩・はり・きゅう等の事業、装蹄師業 |

| 先頭へ |

| メニュー・目次一覧へ |