個人事業主の平均年収・中央値など

個人事業主、特に事業所得(不動産や株などでなく、事業、フリーランスなどを生業とする)を主な収入とする個人事業主の年収について、 平均年収、中央値の年収、最頻値のほか、 個人事業主で年収1,000万円以上を稼ぐ人の割合について紹介しています。また、おのおのの年収について、 会社員と比較した年収も紹介しています。

ご注意:

当ページの年収の元となる数字は、 国税庁の「所得種類別表/事業所得者」の「営業等所得」を参考にしています。

しかし、 「所得 =年収(事業経費を引いた収入)- 青色申告特別控除(65万円)」のため、 当ページ内では上記資料の「所得」に対して、 「年収 = 所得 + 35万円(以下で説明)」と定義して利用しています。

+35万円とした理由は、 同じ国税庁が発表している「個人の青色申告者数」(青色申告特別控除を受けている人)の割合が55%であるため、 65万円×55%=35万7,500円(1万円未満切り捨て)を所得に加算し、年収としています。

その他、各項目の計算に利用した数字は、備考をご参照下さい。

個人事業主の年収と手取り 【平均】

国税庁の統計情報「事業所得者」によると、 個人事業主(自営業)の平均年収は384万円、 平均手取り額は264万円です。

個人事業主の平均年収と手取り

| 年収 | 3,840,000 |

| 健康保険料(※1) | 478,242 |

| 介護保険料(※2) | 0 |

| 国民年金(※3) | 195,120 |

| 所得税(※4) | 183,500 |

| 住民税(※5) | 288,800 |

| 個人事業税(※6) | 47,000 |

| 手取り額 | 2,647,338 |

また、会社員(正社員)の平均年収(※7)は、 420万円(男性:521万円、女性:276万円)であることを考えると、 平均年収では個人事業主の方が約36万円低いようです。

また、会社員とは、 税金の種類と給与所得控除の額が異なることから、 手取年収で比較すると、個人事業主と会社員の手取りの年収の差は、更に大きくなってしまいます。

詳しくは、 自営業(個人事業主)の年収1,000万円と会社員の年収1,000万の違いや SE・IT業 フリーランスと会社勤め 年収比較をご参照下さい。

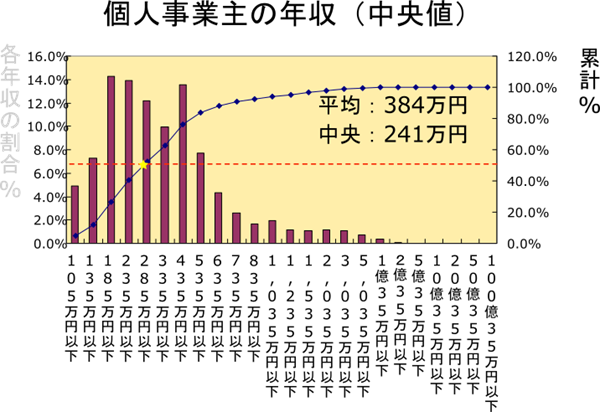

個人事業主の年収と手取り 【中央値】

また、個人事業主の年収の中央値は、 おおよそ241万円となっています。計算方法:

185万円以上235万円以下(平均204万円 ※9)の累計値が40.3%、 235万円以上285万円以下(平均251万円 ※9)の累計値が52.5%のため、 以下の式より計算しています。

中央値(241万円)=204万円+(251万円-204万円)×(50%ー40.3%)÷(52.5%ー40.3%)

一方、会社員の年収の中央値は、約357万円(※7,10)となり、 個人事業主の年収を大幅に上回ります。

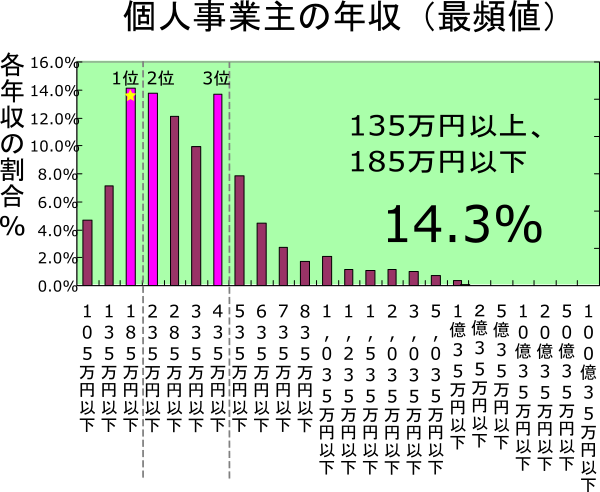

個人事業主の年収と手取り 【最頻値】

個人事業主で、最も多い年収(最頻値)は、135万円~185万円になっています。

個人事業主の年収(最頻値)

|

一方、会社員の年収の最頻値は、300万円超 400万円以下(※7)で、 この内容でも、個人事業主の年収を大きく上回っています。

- 1位:300万円超 400万円以下(17.5%)

- 2位:200万円超 300万円以下(16.3%)

- 3位:400万円超 500万円以下(14.1)

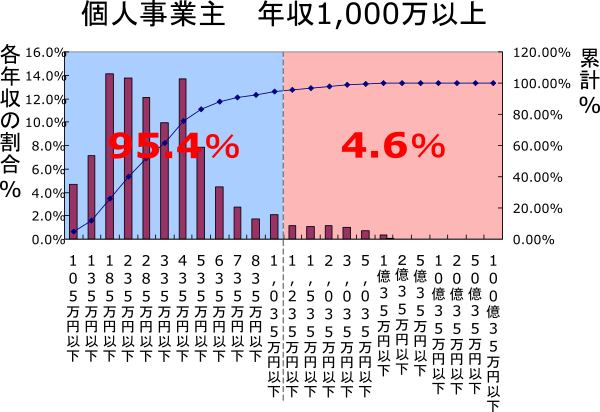

個人事業主で年収1,000万円以上稼ぐ人の割合

個人事業主で年収1,000万円以上(正確には1,035万以上)稼ぐ人の割合は、 わずか4.6%です。

一方、 会社員(給与所得者)として、年収1,000万円以上稼ぐ人(※7)は4.3%のため、 年収1,000万円以上稼ぐ人は、 個人事業主の方が多いようです。

個人事業主で最も多く稼いでいる人の年収

個人事業主で最も多く稼いでいる人の年収は、約55億円です。この年収55億円は、 事業所得として計上しているため、 「不動産収入」、「株、FX」などは含まれておらず、 その経営内容は想像のしようもありません。

個人事業主の手取り年収を上げるには 節税

国税庁が発表している「個人の青色申告者数の推移」によると、 青色申告特別控除を受けている人の割合は、 わずか55%しかいません。残り45%の人が「65万円×税率(所得税率、住民税率)」分(所得によって税率は異なる)、 高い税金を支払っています。

青色申告特別控除は、近くの税務署に申請用紙を出すだけの手間でできるため、 それだけでも大きな節税効果が見込まれます。

どれくらい税金が安くなるかは、 個人事業主 税金・社会保険料計算シュミレーションをご参照下さい。

また、「所得から差し引かれる額」(税金の計算時に、所得から控除できるいくつかの項目)を活用すると、 将来、より多くの収入を得ることができるため、節税効果があります。

詳しくは、 自営業(個人事業主)の節税対策をご参照下さい。

※備考:

※1:健康保険料について

- 健康保険料は、平成28年分の各自治体の中で、 比較的中位となる京都市の健康保険料を元に計算しています。 そのため、他の自治体の国民健康保険を利用している場合、健康保険料額は異なります。 自治体ごとの健康保険料の違いは、国民健康保険 高い自治体 ランキングをご参照下さい。

- 介護保険料は0円で計算しています。

- 個人事業主の年金(国民年金)は、平成28年分の1か月あたり国民年金保険料(16,260円×12ヶ月)としています。

- 所得税には、復興所得税は含まれていません。

- 所得税の計算に用いた前年支払った社会保険料は今年度と同額、また、人的控除は本人基礎控除のみ(38万円)で計算しています。

- 青色申告特別控除(65万円)とし、個人事業主 税金/社会保険料計算シュミレーションから算出しています。

- 住民税の計算に用いた前年支払った社会保険料は今年度と同額、また、人的控除は本人基礎控除のみ(33万円)で計算しています。

- 住民税の税率は10%(市民税:6%、県民税:4%)で計算しています。

- 住民税の均等割り額は5,500円(市民税:3,500円、県民税:2,000円)で計算しています。

- 住民税の計算に用いられる所得税との調整差額を1,500円としています。

- 個人事業税の税率は5%(ほとんどの業種に当てはまる)で計算しています。

- ※7:国税庁:平成27年分民間給与実態統計調査結果について」

- ※9:国税庁:「事業所得者」の各層に属する「所得合計」÷人数より算出

※10:計算方法:

200万円超 300万円以下の累計値が39.9%、 300万円超 400万円以下の累計値が57.4%のため、 以下の式より計算しています。

中央値(357万円)=300万円+100万円÷(57.4-39.9)×(50-39.9)

| 先頭へ |

| メニュー・目次一覧へ |